รับเงินก้อนเมื่อตรวจเจอโรคร้าย

รับเงินก้อนเพื่อใช้เป็นค่ารักษา หรือค่าใช้จ่ายอื่นๆ ได้ตามต้องการ

รับเงินก้อนเพื่อใช้เป็นค่ารักษา หรือค่าใช้จ่ายอื่นๆ ได้ตามต้องการ

คุ้มครองตั้งแต่ระยะเริ่มต้น ต่อเนื่องจนถึงระยะรุนแรง

คนที่กังวลเรื่องค่ารักษาก้อนโต หากตรวจเจอโรคร้าย / คนที่กำลังมองหาประกันโรคร้ายเฉพาะกลุ่ม แบบเบี้ยไม่แพง

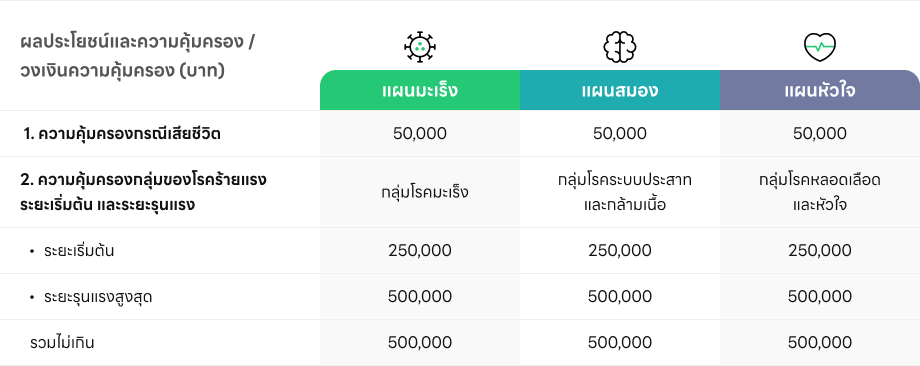

คุ้มครองโรคร้ายแรงโดยสามารถเลือกความคุ้มครองเฉพาะกลุ่มโรคที่กังวลได้ 3 กลุ่ม คือ กลุ่มโรคมะเร็ง กลุ่มโรคที่เกี่ยวกับหลอดเลือดและหัวใจ กลุ่มโรคที่เกี่ยวกับระบบประสาทและกล้ามเนื้อ จำนวนเงินเอาประกันภัย 250,000 บาท โดยให้ความคุ้มครองระยะเริ่มต้น 250,000 บาท ระยะรุนแรงสูงสุด 500,000 บาท (หักผลประโยชน์หากบริษัทฯ ได้เคยจ่ายผลประโยชน์กลุ่มโรคนั้นๆ ในระยะเริ่มต้นมาก่อน (ถ้ามี))

ยังไม่มี LINE BK?

แบบประกันนี้มีระยะเวลาที่ไม่คุ้มครอง (เรียกว่า waiting period) 90 วัน นับจากวันเริ่มมีผลคุ้มครอง* ทั้งนี้รายละเอียดเป็นไปตามเงื่อนไขในกรมธรรม์

*หมายเหตุ: นับจากวันเริ่มมีผลคุ้มครองหรือวันต่ออายุสัญญาเพิ่มเติม (reinstatement) แล้วแต่กรณีใดจะเกิดขึ้นหลังสุด โปรดตรวจสอบรายละเอียดข้อกำหนดเกี่ยวกับระยะเวลาที่ไม่คุ้มครองเพิ่มเติมในกรมธรรม์

จะไม่จ่ายผลประโยชน์ โดยย่อ เช่น

ทั้งนี้สามารถอ่านรายละเอียดเพิ่มเติมได้ที่ ดูรายละเอียดแบบประกันฉบับเต็ม

โปรดศึกษารายละเอียดความคุ้มครอง เงื่อนไขและข้อยกเว้น เพิ่มเติมในกรมธรรม์

เบี้ยประกันภัยอาจเปลี่ยนแปลงตามอายุของผู้เอาประกันภัย

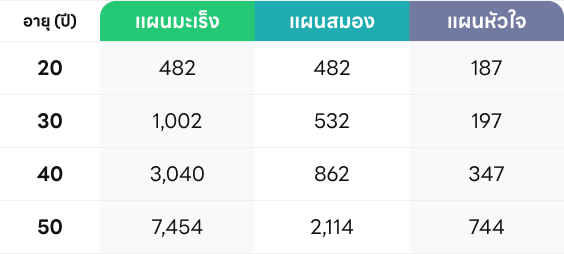

หมายเหตุ: เบี้ยประกันภัยอาจแตกต่างกันในแต่ละบุคคล ขึ้นอยู่กับปัจจัยที่แตกต่างกัน เช่น เพศ อายุ แผนความคุ้มครองที่เลือกซื้อ เป็นต้น ทั้งนี้เบี้ยประกันภัยจะเป็นไปตามที่ บมจ. เมืองไทยประกันชีวิต กำหนด โดยได้ผ่านการอนุมัติจาก คปภ. แล้ว

สำหรับความคุ้มครองโรคร้ายแรง

1. ผู้เอาประกันภัยได้รับการวินิจฉัยว่าเจ็บป่วยด้วยโรคร้ายแรงในกลุ่มโรคแต่ละกลุ่ม ระยะเริ่มต้นตามคำนิยามที่ระบุไว้ในข้อตกลงคุ้มครอง

หากผู้เอาประกันภัยได้รับการวินิจฉัย และหรือยืนยันจากแพทย์ว่าเป็นโรคร้ายแรงโรคใดโรคหนึ่งในกลุ่มโรคนั้นๆ ระยะเริ่มต้นตามคำนิยามที่ระบุไว้ในข้อตกลงคุ้มครองกลุ่มโรคของแต่ละกลุ่ม ทั้งกลุ่มโรคมะเร็ง, กลุ่มโรคเกี่ยวกับหลอดเลือด และหัวใจ, กลุ่มโรคที่เกี่ยวข้องกับระบบประสาท และกล้ามเนื้อ ระยะเริ่มต้น และระยะรุนแรง ในระหว่างที่ผู้เอาประกันภัยมีชีวิตอยู่ ทั้งนี้ให้ขึ้นอยู่กับคำนิยามของโรคร้ายแรงแล้วแต่กรณี บริษัทจะจ่ายผลประโยชน์ความคุ้มครองกลุ่มโรคในแต่ละกลุ่มโรคระยะเริ่มต้น เท่ากับร้อยละ 100 ของจำนวนเงินเอาประกันภัยที่ระบุไว้ในหน้าตารางความคุ้มครอง และ ความคุ้มครองสำหรับกลุ่มโรคร้ายแรงนั้นๆ ระยะเริ่มต้นตามข้อตกลงคุ้มครองกลุ่มโรคนั้นๆ ระยะเริ่มต้น และระยะรุนแรง จะสิ้นสุดลง

2. ผู้เอาประกันภัยได้รับการวินิจฉัยว่าเจ็บป่วยด้วยโรคร้ายแรงในกลุ่มโรค กลุ่มใดกลุ่มหนึ่ง ระยะรุนแรงตามคำนิยามที่ระบุไว้ในข้อตกลงคุ้มครอง

หากผู้เอาประกันภัยได้รับการวินิจฉัย และหรือยืนยันจากแพทย์ว่าเป็นโรคร้ายแรงโรคใดโรคหนึ่งในกลุ่มโรคนั้นๆ ระยะรุนแรงตามคำนิยามที่ระบุไว้ในข้อตกลงคุ้มครองกลุ่มโรคของแต่ละกลุ่ม ทั้งกลุ่มโรคมะเร็ง, กลุ่มโรคเกี่ยวกับหลอดเลือด และหัวใจ, กลุ่มโรคที่เกี่ยวข้องกับระบบประสาท และกล้ามเนื้อ ระยะเริ่มต้น และระยะรุนแรง ในระหว่างที่ผู้เอาประกันภัยมีชีวิตอยู่ ทั้งนี้ให้ขึ้นอยู่กับคำนิยามของโรคร้ายแรงแล้วแต่กรณี บริษัทจะจ่ายผลประโยชน์ความคุ้มครองกลุ่มโรคนั้นๆ ระยะรุนแรง เท่ากับร้อยละ 200 ของจำนวนเงินเอาประกันภัยที่ระบุไว้ในหน้าตารางความคุ้มครอง หัก ผลประโยชน์ที่ผู้เอาประกันภัยได้รับแล้วตามความคุ้มครองข้อ 1 กลุ่มโรคนั้นๆ ระยะเริ่มต้น (ถ้ามี) และข้อตกลงคุ้มครองกลุ่มโรคของแต่ละกลุ่มโรค ระยะเริ่มต้น และระยะรุนแรง จะสิ้นสุดลง โดยที่ผู้เอาประกันภัยไม่ต้องจ่ายเบี้ยประกันภัยสำหรับข้อตกลงคุ้มครองกลุ่มโรคนั้นๆ ระยะเริ่มต้น และระยะรุนแรง อีก

ข้อยกเว้นความคุ้มครอง

1.กรณีเจ็บป่วยด้วยโรคร้ายแรง เว้นแต่การทุพพลภาพถาวรสิ้นเชิง ซึ่งเกิดขึ้นโดยทางตรงหรือทางอ้อม ทั้งหมดหรือแต่บางส่วน อันเนื่องมาจากสาเหตุ 6 ข้อ โดยมีตัวอย่างข้อยกเว้นที่จะไม่คุ้มครอง เช่น

1.1) ความผิดปกติซึ่งแพทย์ยืนยันและมีหลักฐานชัดเจนว่าเกี่ยวข้องกับโรคร้ายแรงหรือโรคร้ายแรงที่เกิดขึ้นก่อนวันเริ่มมีผลคุ้มครองตามสัญญาเพิ่มเติมนี้ หรือก่อนวันที่ให้มีการต่ออายุสัญญาเมื่อสัญญาเพิ่มเติม สิ้นผลบังคับ (reinstatement) หรือก่อนวันที่บริษัทอนุมัติให้เพิ่มจำนวนเงินเอาประกันภัยของสัญญาเพิ่มเติมนี้ แล้วแต่วันใดจะเกิดขึ้นภายหลัง ทั้งนี้ ในกรณีที่บริษัทอนุมัติให้เพิ่มจำนวนเงินเอาประกันภัย บริษัทจะไม่คุ้มครองเฉพาะในส่วนของจำนวนเงินเอาประกันภัยที่เพิ่มขึ้นเท่านั้น เว้นแต่ ผู้เอาประกันภัย ได้แถลงให้บริษัททราบและบริษัทยินยอมรับความเสี่ยงภัย โดยไม่มีเงื่อนไข ยกเว้นความคุ้มครองดังกล่าว

1.2) การฆ่าตัวตาย หรือการทำร้ายร่างกายตนเอง หรือพยายามกระทำเช่นว่านั้น เป็นต้น

2. กรณีทุพพลภาพถาวรสิ้นเชิง อันเนื่องมาจากสาเหตุ 9 ข้อ โดยมีตัวอย่างข้อยกเว้นที่จะไม่คุ้มครอง 2 ข้อ เช่น

2.1) การบาดเจ็บขณะที่ผู้เอาประกันภัยปฏิบัติหน้าที่เป็น ทหาร ตำรวจ หรืออาสาสมัคร และเข้าปฏิบัติการในสงคราม หรือปราบปราม

2.2) ความบกพร่องทางร่างกาย การเจ็บป่วย หรือบาดเจ็บ ที่ผู้เอาประกันภัยทราบอยู่แล้วในขณะที่ทำสัญญาประกันภัย แต่มิได้แจ้งให้บริษัททราบ เป็นต้น

การปรับเบี้ยประกันภัยของสัญญาเพิ่มเติมโรคร้ายแรง ดี แคร์ (D Care)

บริษัทจะปรับเบี้ยประกันภัยในรอบปีกรมธรรม์ตามเกณฑ์อายุ และหรืออาชีพที่เปลี่ยนแปลงไปของผู้เอาประกันภัย และหรือประสบการณ์การจ่ายค่าสินไหมทดแทนโดยรวมของพอร์ตโฟลิโอ (Portfolio) ของสัญญาเพิ่มเติมนี้ ตามอัตราที่บริษัทได้รับความเห็นชอบจากนายทะเบียน ซึ่งกรณีมีการปรับเบี้ยประกันภัย บริษัทจะแจ้งให้ผู้เอาประกันภัยทราบล่วงหน้าเป็นลายลักษณ์อักษรไม่น้อยกว่าสามสิบวัน (30 วัน)

สำหรับความคุ้มครองชีวิต

กรณีที่บริษัทประกันจะไม่คุ้มครอง

1. กรณีผู้เอาประกันภัยฆ่าตัวตายด้วยใจสมัครภายใน 1 ปี นับแต่วันเริ่มมีผลคุ้มครองตามกรมธรรม์ หรือตามการต่ออายุของกรมธรรม์ครั้งสุดท้าย หรือวันที่บริษัทฯ อนุมัติให้เพิ่มจำนวนเงินเอาประกันภัย ทั้งนี้ เฉพาะในส่วนของจำนวนเงินเอาประกันภัยที่เพิ่มขึ้นเท่านั้น

2. กรณีผู้เอาประกันภัยถูกผู้รับประโยชน์ฆ่าตายโดยเจตนา

3. กรณีผู้เอาประกันภัยแถลงอายุคลาดเคลื่อนไม่ถูกต้องแท้จริง และบริษัทฯ พิสูจน์ได้ว่าในขณะทำสัญญาประกันภัย อายุที่ถูกต้องแท้จริงอยู่นอกจำกัดอัตราเบี้ยประกันภัยตามทางค้าปกติของบริษัทฯ

ความสมบูรณ์ของสัญญาประกันภัย

ในกรณีที่ผู้เอาประกันภัยรู้อยู่แล้ว และแถลงข้อความอันเป็นเท็จ หรือรู้อยู่แล้วในข้อความจริงใด แต่ไม่เปิดเผยข้อความจริงนั้นให้บริษัทฯ ทราบในขณะที่ขอเอาประกันภัย ซึ่งถ้าบริษัทฯ ทราบข้อความจริงนั้นๆแล้ว อาจจูงใจบริษัทฯ ให้เรียกเก็บเบี้ยประกันภัยสูงขึ้นหรือไม่ยอมทำสัญญา สัญญาประกันภัยจะตกเป็นโมฆียะตาม ป.พ.พ. มาตรา 865 ซึ่งบริษัทฯ อาจบอกล้างสัญญา และไม่จ่ายเงินตามกรมธรรม์ ความรับผิดของบริษัทฯ จะมีเพียงคืนเบี้ยประกันภัยที่ได้ชำระให้แก่บริษัทฯ แล้วทั้งหมดเท่านั้น