นอน รพ. ก็ได้เงินชดเชย หากไม่เคลม ก็รับเงินคืน

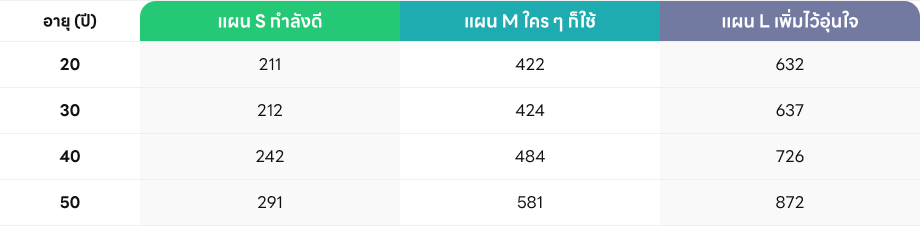

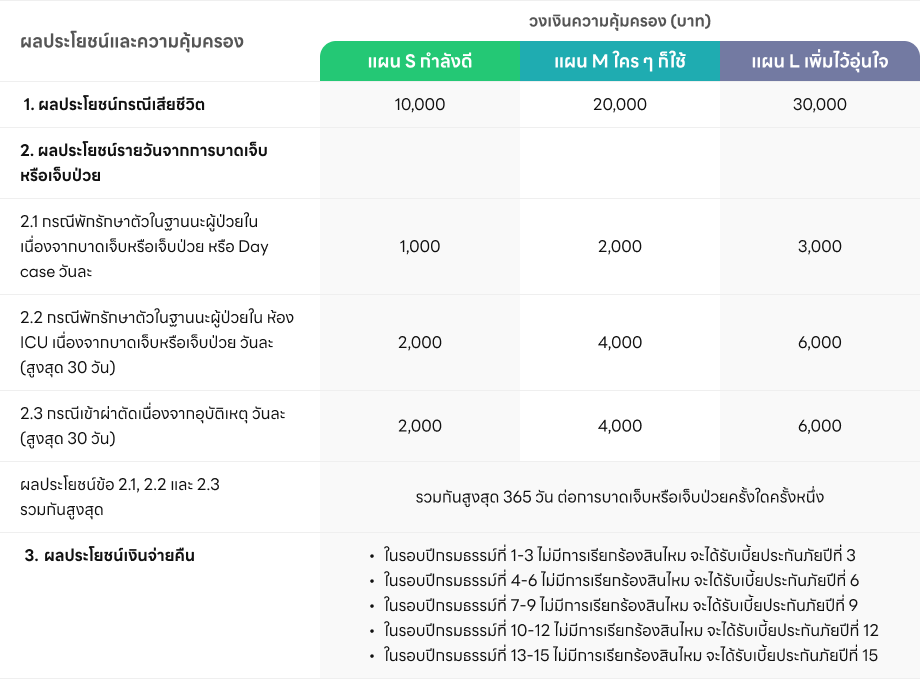

ครอบคลุมทั้งการนอน รพ. จากการบาดเจ็บหรือเจ็บป่วย รับเงินชดเชยสูงสุด 365 วัน และหากไม่มีการเคลมทุกๆ 3 ปี คืนเบี้ยประกันที่ชำระมาในปีที่ 3,6,9,12,15

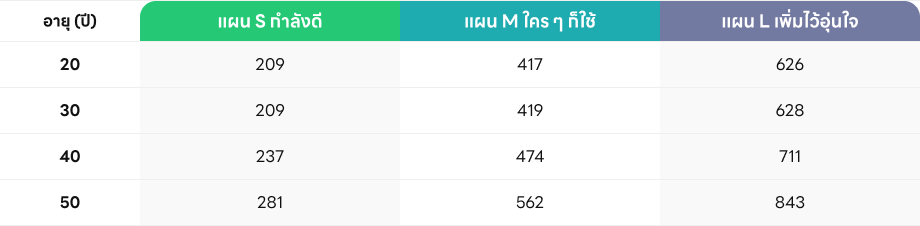

ครอบคลุมทั้งการนอน รพ. จากการบาดเจ็บหรือเจ็บป่วย รับเงินชดเชยสูงสุด 365 วัน และหากไม่มีการเคลมทุกๆ 3 ปี คืนเบี้ยประกันที่ชำระมาในปีที่ 3,6,9,12,15

หากต้องนอนไอ.ซี.ยู หรือ เข้าผ่าตัดเนื่องจากอุบัติเหตุ สูงสุด 30 วัน

เหมาะกับคนที่อยากได้เงินชดเชย เมื่อจำเป็นต้องนอน รพ. และมั่นใจไม่จ่ายเบี้ยทิ้งเปล่า เพราะถ้าไม่เคลม ก็ได้เงินคืน

การตรวจสุขภาพ :

การตรวจสุขภาพ :

ความคุ้มครอง :

ความคุ้มครอง :

ยังไม่มี LINE BK?

หากผู้เอาประกันมีชีวิตอยู่และไม่เคยได้รับผลประโยชน์เงินชดเชยรายวันตามกรมธรรม์เลยในทุกๆ รอบ 3 ปีกรมธรรม์ ได้แก่ ปีกรมธรรม์ที่ 3, 6, 9, 12 และ 15

บมจ. เมืองไทยประกันชีวิตจะจ่ายผลประโยชน์เงินคืน เท่ากับเบี้ยประกันภัยที่ชำระมาของปีกรมธรรม์ที่ 3 ในทุกๆ รอบ 3 ปีกรมธรรม์ ได้แก่ ปีที่ 3, 6, 9, 12 และ 15 ให้แก่ผู้เอาประกันภัย ตามรอบของแต่ละ 3 ปีนั้นๆ

หมายเหตุ: กรณีเสียชีวิต บมจ. เมืองไทยประกันชีวิต จะจ่ายเงินจำนวน 10 เท่าของผลประโยชน์รายวันครั้งเดียวให้แก้ผู้รับผลประโยชน์ และกรมธรรม์เป็นอันสิ้นสุด

*หมายเหตุ: นับจากวันเริ่มมีผลคุ้มครองหรือวันต่ออายุสัญญาเพิ่มเติม (reinstatement) แล้วแต่กรณีใดจะเกิดขึ้นหลังสุด โปรดตรวจสอบรายละเอียดข้อกำหนดเกี่ยวกับระยะเวลาที่ไม่คุ้มครองเพิ่มเติมในกรมธรรม์

หากผู้เอาประกันภัยเข้ารับการรักษาในฐานะผู้ป่วยในแบบไม่ต้องนอน รพ. (Day Case) บริษัทจะจ่ายค่าชดเชยรายวัน เป็นจำนวน 1 วัน สำหรับการตรวจรักษาที่เกิดขึ้นโดยการผ่าตัดหรือหัตถการ ด้วยสาเหตุหรือโรคที่เป็นไปตามตามเงื่อนไขกรมธรรม์ที่กำหนด

จะไม่จ่ายผลประโยชน์ โดยย่อ เช่น

สามารถอ่านรายละเอียดเพิ่มเติมได้ที่นี่ ดูรายละเอียดแบบประกันฉบับเต็ม

โปรดศึกษารายละเอียดความคุ้มครอง เงื่อนไขและข้อยกเว้น เพิ่มเติมในกรมธรรม์

เบี้ยประกันภัยคงที่ ไม่ปรับตามอายุของผู้เอาประกันภัยที่เพิ่มขึ้น

สำหรับความคุ้มครองชดเชยรายวัน สภาพที่เป็นมาก่อนการเอาประกันภัย (Pre-existing Condition)

บริษัทฯ จะไม่จ่ายผลประโยชน์ตามสัญญาเพิ่มเติมนี้ สำหรับโรคเรื้อรัง การเจ็บป่วย (รวมถึงภาวะแทรกซ้อน) หรือการบาดเจ็บที่ยังมิได้รักษาให้หายก่อนวันทำสัญญา หรือวันต่ออายุสัญญาเพิ่มเติมนี้ (Reinstatement) ครั้งสุดท้ายแล้วแต่กรณีใดจะเกิดขึ้นหลังสุด เว้นแต่

สำหรับความคุ้มครองชีวิต

กรณีที่บริษัทฯ จะไม่คุ้มครอง

ความสมบูรณ์ของสัญญาประกันภัย

ในกรณีที่ผู้เอาประกันภัยรู้อยู่แล้ว และแถลงข้อความอันเป็นเท็จ หรือรู้อยู่แล้วในข้อความจริงใด แต่ไม่เปิดเผยข้อความจริงนั้นให้บริษัทฯ ทราบในขณะที่ขอเอาประกันภัย ซึ่งถ้าบริษัทฯ ทราบข้อความจริงนั้นๆแล้ว อาจจูงใจบริษัทฯ ให้เรียกเก็บเบี้ยประกันภัยสูงขึ้นหรือไม่ยอมทำสัญญา สัญญาประกันภัยจะตกเป็นโมฆียะตาม ป.พ.พ. มาตรา 865 ซึ่งบริษัทฯ อาจบอกล้างสัญญา และไม่จ่ายเงินตามกรมธรรม์ ความรับผิดของบริษัทฯ จะมีเพียงคืนเบี้ยประกันภัยที่ได้ชำระให้แก่บริษัทฯ แล้วทั้งหมดเท่านั้น