ได้เงินชดเชย เมื่อต้องนอนรพ.

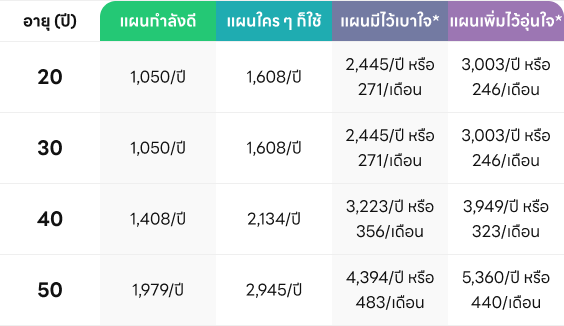

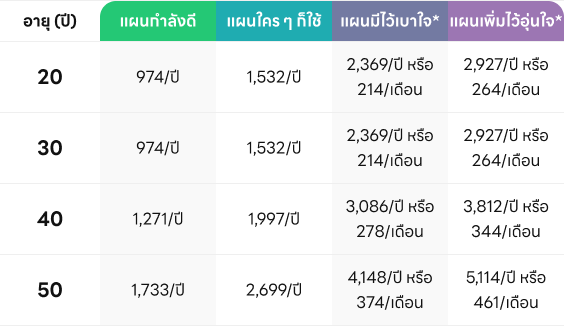

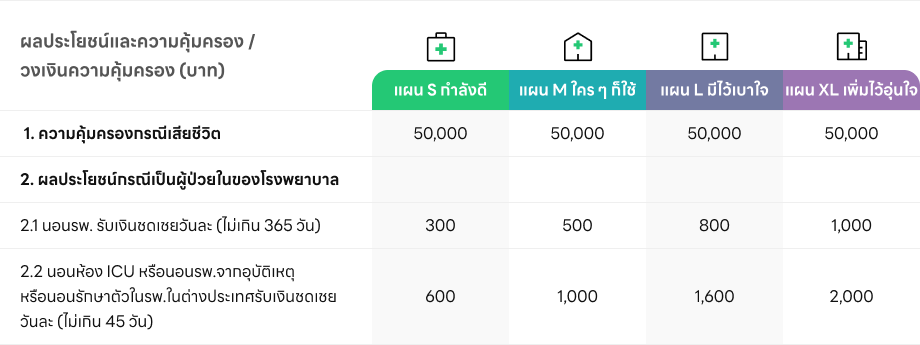

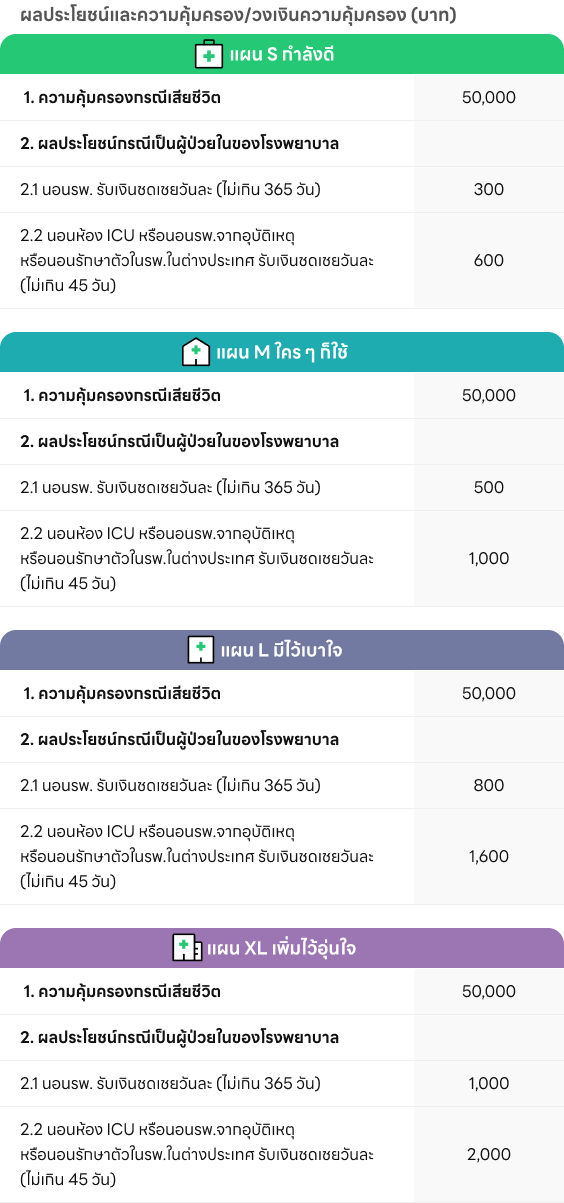

หมดห่วงเมื่อเจ็บป่วยต้องนอนรพ. ครอบคลุมทั้งอุบัติเหตุ โรคระบาด โรคทั่วไป โรคร้ายแรง ชดเชยสูงสุด 365 วัน

หมดห่วงเมื่อเจ็บป่วยต้องนอนรพ. ครอบคลุมทั้งอุบัติเหตุ โรคระบาด โรคทั่วไป โรคร้ายแรง ชดเชยสูงสุด 365 วัน

หากต้องนอนไอ.ซี.ยู หรือนอนรพ.เนื่องจากอุบัติเหตุ หรือนอนรพ.ในต่างประเทศ สูงสุด 45 วัน

เหมาะกับคนที่กลัวขาดรายได้เมื่อต้องหยุดงาน หรืออยากได้เงินชดเชย เมื่อต้องนอน รพ.

จะจ่ายผลประโยชน์ข้อ 2.1 และ 2.2 อย่างใดอย่างหนึ่ง ต่อการบาดเจ็บหรือเจ็บป่วยครั้งใดครั้งหนึ่ง รวมกันแล้วไม่เกิน 365 วัน

ยังไม่มี LINE BK?

*หมายเหตุ: นับจากวันเริ่มมีผลคุ้มครองหรือวันต่ออายุสัญญาเพิ่มเติม (reinstatement) แล้วแต่กรณีใดจะเกิดขึ้นหลังสุด

โปรดตรวจสอบรายละเอียดข้อกำหนดเกี่ยวกับระยะเวลาที่ไม่คุ้มครองเพิ่มเติมในกรมธรรม์

จะไม่จ่ายผลประโยชน์ โดยย่อ เช่น

สามารถอ่านรายละเอียดเพิ่มเติมได้ที่นี่ ดูรายละเอียดแบบประกันฉบับเต็ม

โปรดศึกษารายละเอียดความคุ้มครอง เงื่อนไขและข้อยกเว้น เพิ่มเติมในกรมธรรม์

ใช่ เมื่อเข้ารับการรักษาพยาบาลแบบผู้ป่วยใน (IPD) จะนอน รพ. ด้วยสาเหตุอะไรก็เคลมได้ ทั้งโรคระบาด โรคทั่วไป โรคร้ายแรง อุบัติเหตุ

หากเป็นไปตามความจำเป็นทางการแพทย์ และเป็นไปตามเงื่อนไข หรือไม่อยู่ในข้อยกเว้นตามที่ระบุในกรมธรรม์

เบี้ยประกันภัยคงที่ ไม่ปรับตามอายุของผู้เอาประกันภัยที่เพิ่มขึ้น

สำหรับความคุ้มครองชดเชยรายวัน

สภาพที่เป็นมาก่อนการประกันภัย (Pre-existing Condition)

บริษัทฯ จะไม่จ่ายผลประโยชน์ตามสัญญาเพิ่มเติมนี้ สำหรับโรคเรื้อรัง การเจ็บป่วย(รวมถึงภาวะแทรกซ้อน) หรือการบาดเจ็บที่ยังมิได้รักษาให้หาย ก่อนวันทำสัญญา หรือวันต่ออายุสัญญาเพิ่มเติมนี้ครั้งสุดท้ายแล้วแต่กรณีใดจะเกิดขึ้นหลังสุด เว้นแต่

1) ผู้เอาประกันภัย ได้แถลงให้บริษัทฯ ทราบและบริษัทฯ ยินยอมรับความเสี่ยงภัย โดยไม่มีเงื่อนไขยกเว้นความคุ้มครองดังกล่าว หรือ

2) สัญญาเพิ่มเติมนี้มีผลบังคับต่อเนื่องมาไม่น้อยกว่า 3 ปี โดยโรคเรื้อรัง การบาดเจ็บ หรือการเจ็บป่วย(รวมถึงภาวะแทรกซ้อน)นั้น ไม่ปรากฏ อาการ ไม่ได้รับการตรวจรักษาหรือวินิจฉัยโดยแพทย์ หรือไม่ได้พบหรือปรึกษาแพทย์ ในระยะ 5 ปี ก่อนวันที่สัญญาเพิ่มเติม เริ่มมีผลบังคับเป็นครั้งแรก

ข้อยกเว้นที่จะไม่คุ้มครอง

สัญญาเพิ่มเติมนี้จะไม่คุ้มครองค่าใช้จ่ายจากการรักษาพยาบาลหรือความเสียหายที่เกิดจากการบาดเจ็บหรือเจ็บป่วย (รวมถึงโรคแทรกซ้อน) อาการ หรือสภาวะผิดปกติที่เกิดจากทั้งหมด 20 ข้อ โดยมีตัวอย่างข้อยกเว้นที่จะไม่คุ้มครอง เช่น

1. โรคเรื้อรัง การเจ็บป่วยหรือการบาดเจ็บที่ยังมิได้รักษาให้หายก่อนวันทำสัญญาประกันภัย การตรวจรักษาภาวะที่เป็นมาแต่กำเนิด (Congenital) หรือปัญหาด้านพัฒนาการ หรือโรคทางพันธุกรรม

2. โรคเอดส์ หรือ กามโรค หรือ โรคติดต่อทางเพศสัมพันธ์

3. การรักษาหรือการบำบัดการติดยาเสพติดให้โทษ บุหรี่ สุรา หรือสารออกฤทธิ์ต่อจิตประสาท

4. การบาดเจ็บที่เกิดขึ้นขณะที่ผู้เอาประกันภัยเข้าร่วมทะเลาะวิวาทหรือมีส่วนยั่วยุให้เกิดการทะเลาะวิวาท

5. การตรวจรักษาที่ไม่ใช่แผนปัจจุบัน รวมถึงแพทย์ทางเลือก เป็นต้น

สำหรับความคุ้มครองชีวิต

กรณีที่บริษัทประกันจะไม่คุ้มครอง

1. กรณีผู้เอาประกันภัยฆ่าตัวตายด้วยใจสมัครภายใน 1 ปี นับแต่วันเริ่มมีผลคุ้มครองตามกรมธรรม์ หรือตามการต่ออายุของกรมธรรม์ครั้งสุดท้าย หรือวันที่บริษัทฯ อนุมัติให้เพิ่มจำนวนเงินเอาประกันภัย ทั้งนี้ เฉพาะในส่วนของจำนวนเงินเอาประกันภัยที่เพิ่มขึ้นเท่านั้น

2. กรณีผู้เอาประกันภัยถูกผู้รับประโยชน์ฆ่าตายโดยเจตนา

3. กรณีผู้เอาประกันภัยแถลงอายุคลาดเคลื่อนไม่ถูกต้องแท้จริง และบริษัทฯ พิสูจน์ได้ว่าในขณะทำสัญญาประกันภัย อายุที่ถูกต้องแท้จริงอยู่นอกจำกัดอัตราเบี้ยประกันภัยตามทางค้าปกติของบริษัทฯ

ความสมบูรณ์ของสัญญาประกันภัย

ในกรณีที่ผู้เอาประกันภัยรู้อยู่แล้ว และแถลงข้อความอันเป็นเท็จ หรือรู้อยู่แล้วในข้อความจริงใด แต่ไม่เปิดเผยข้อความจริงนั้นให้บริษัทฯ ทราบในขณะที่ขอเอาประกันภัย ซึ่งถ้าบริษัทฯ ทราบข้อความจริงนั้นๆแล้ว อาจจูงใจบริษัทฯ ให้เรียกเก็บเบี้ยประกันภัยสูงขึ้นหรือไม่ยอมทำสัญญา สัญญาประกันภัยจะตกเป็นโมฆียะตาม ป.พ.พ. มาตรา 865 ซึ่งบริษัทฯ อาจบอกล้างสัญญา และไม่จ่ายเงินตามกรมธรรม์ ความรับผิดของบริษัทฯ จะมีเพียงคืนเบี้ยประกันภัยที่ได้ชำระให้แก่บริษัทฯ แล้วทั้งหมดเท่านั้น